|

[스포츠서울 | 홍성효기자] 자산형성용 보험의 인기가 감소하고 있다. 30대 이하의 경우 주식.펀드 비율이 늘어난 것으로 분석됐다.

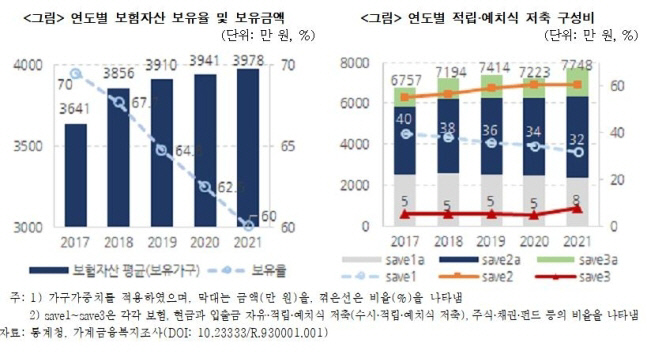

17일 보험연구원의 ‘가계의 자산형성을 위한 금융상품 선호도 분석’ 보고서에 따르면 지난해 가계금융복지조사 결과 ‘보험자산’을 보유한 가구 비율은 2017년보다 9.4%포인트 감소한 60%로 나타났다. 가계금융복지조사의 보험자산은 저축성보험과 보장성보험의 만기환급금에 상응하는 보험료의 누적액을 뜻하며, 자동차보험, 화재보험, 실손의료보험 등 순수보장성·소멸성 보험은 제외된다.

전체 ‘적립 및 예치식 저축’ 가운데 보험자산의 비중은 지난해 32%로 2017년보다 8%포인트 축소됐다. 같은 기간 ‘수시·적립·예치식 저축’ 비중은 55%에서 61%로, 주식·채권·펀드 자산의 비중은 5%에서 8%로 각각 확대됐다.

지난해 소득분위별 보험자산 보유율은 5분위(소득 상위 20%)에서 79.6%로 가장 높고 1분위에서 29.0%로 가장 낮게 나타나는 등 소득에 비례했다. 2017년 대비 보험자산 보유율 하락폭은 소득 3분위에서 12.8%로 가장 컸고, 4분위 11.5%, 5분위 10.5%로 뒤를 이었다.

지난해 연령대별 보험자산 보유율은 40대에서 74.7%로 가장 높았고 50대(72.1%), 30대(65.0%), 60세 이상(44.6%), 30세 미만(36.0%) 순이었다. 5년간 보험자산 보유율 하락폭은 30세 미만이 20.1%로 가장 컸고, 30대(16.9%), 40대(8.5%), 50대(6.9%), 60세 이상(3.1%) 순이었다.

2017년 이후 전체 적립·예치식 저축 대비 보험자산의 비중은 모든 소득수준·연령·종사형태에서 감소했다. 특히 소득3분위, 임금근로자와 고용원 없는 자영업자, 40세 미만에서 하락세가 두드러졌다. 적립·예치식 저축 대비 보험자산 비율의 하락폭은 30대에서 14.4%로 가장 컸고, 30세 미만(11.3%), 40대(10.1%), 50대(6.4%), 60세 이상(2.1%) 순으로 조사됐다.

한편 지난해 30세 미만 가구와 30대 가구의 주식·채권·펀드 자산 보유율은 각각 28.2%와 37.4%였다. 이는 전년 대비 각각 16.7%와 13.3% 상승한 것이다.

shhong0820@sportsseoul.com

기사추천

0

!['캐치캐치' 이준, 성난 몸에 그렇지 못한 시구 '패대기에 부끄' [KBO 오늘의 컷]](https://i.ytimg.com/vi/CRghJ6-o-K8/oar2.jpg?sqp=-oaymwEdCJUDENAFSFWQAgHyq4qpAwwIARUAAIhCcAHAAQY=&rs=AOn4CLCrJqOU9l_4suVsszKhykUQqOrM4w)

![박성한, 신기록에도 차분하게...절정의 타격감 [KBO 오늘의 컷]](https://i.ytimg.com/vi/3AQsIHN6eGA/oar2.jpg?sqp=-oaymwEdCJUDENAFSFWQAgHyq4qpAwwIARUAAIhCcAHAAQY=&rs=AOn4CLCrJqOU9l_4suVsszKhykUQqOrM4w)