[스포츠서울 | 원성윤 기자] “아침 7시에 일어나서 영양제 먹고, 퇴근길에 1만 보 걷기를 달성하면 우대금리가 붙습니다. 억지로 돈을 묶어두는 적금보다 훨씬 재미있고 성취감이 커요.”

고물가와 고금리 기조 속에서 무조건 안 쓰고 버티는 극단적인 절약에 지친 2030 세대를 중심으로 새로운 금융 트렌드가 확산하고 있다. 카카오뱅크, 토스뱅크 등 핀테크 플랫폼이 불을 지핀 ‘미션 수행형 저축 챌린지’가 이제는 보수적이던 대형 시중은행의 핵심 수신 상품으로 확고히 자리 잡았다. 단순한 자산 증식을 넘어 일상의 건강한 습관(Wellness)을 형성하면 즉각적인 금전적 보상을 제공하는 ‘행동경제학 기반의 금융’이 일상에 깊숙이 파고든 것이다.

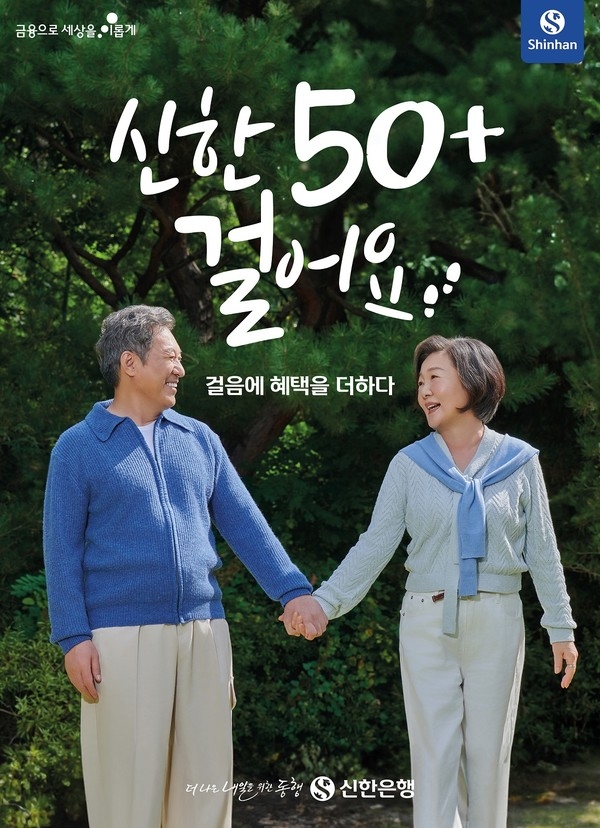

주요 시중은행들은 고객의 헬스케어 데이터와 금융 혜택을 결합한 융합형 우대금리 상품을 앞다투어 쏟아내고 있다. KB국민은행의 ‘온국민 건강적금’은 매월 10만 걸음을 달성하고 앱에서 발자국 스탬프를 찍으면 최고 연 8.0%의 이자를 제공한다. 신한은행 역시 자사의 모바일 걷기·러닝 특화 플랫폼인 ‘신한 50+ 걸어요’, ‘신한 20+ 뛰어요’와 연계해 걷거나 뛴 거리에 따라 최고 연 7.5%의 금리를 제공하는 ‘신한 운동화 적금’을 내놓아 돌풍을 일으켰다.

이뿐만이 아니다. 하나은행은 마이데이터 건강자산관리 서비스로 측정한 누적 달리기 거리에 따라 최고 연 6.0%의 이자를 주는 ‘달려라 하나 적금’을 새롭게 선보였고, 우리은행은 매일 1만 보를 걷고 앱에서 인증하면 최고 연 11%에 달하는 높은 우대금리를 제공하는 ‘데일리 워킹 적금’으로 가입자들의 폭발적인 반응을 이끌어냈다.

이러한 ‘가심비(價心比·가격 대비 심리적 만족도)’ 금융의 등장은 MZ세대의 라이프스타일 변화와 궤를 같이한다. 미래의 불확실한 큰 수익보다 당장 오늘 하루를 통제하고 작은 성취를 쌓아가는 ‘갓생(God+인생)’ 트렌드가 금융 상품의 소비 방식으로 고스란히 옮겨간 것이다. 피트니스와 건강 관리에 아낌없이 투자하는 ‘K-웰니스’ 문화가 금융 플랫폼의 디지털 전환(DX)과 맞물려 강력한 시너지를 내고 있는 셈이다.

금융사 입장에서도 이러한 챌린지형 상품은 밑지는 장사가 아니다. 가장 큰 무기는 압도적인 ‘플랫폼 락인(Lock-in) 효과’다. 시중은행의 한 디지털 혁신 담당자는 “고객이 우대금리를 받기 위해 매일 만 보를 걷고 앱에 접속해 버튼을 누르는 과정에서, 자연스럽게 모바일 앱의 월간활성이용자수(MAU)가 폭발적으로 증가한다”며 “이는 결국 대출이나 투자 등 다른 고수익 금융 상품으로의 크로스셀링(교차 판매)으로 이어지는 거대한 파이프라인이 된다”고 설명했다.

나아가 이러한 웰니스 금융은 사회적 비용을 줄이는 긍정적 외부 효과까지 창출하고 있다. 청년층이 스스로 건강을 관리하도록 인센티브를 부여함으로써 장기적인 의료비 지출을 줄이고, 규칙적인 생활을 유도해 우울감 등 심리적 리스크를 선제적으로 방어하기 때문이다.

단순히 이자를 숫자로 찍어주던 차가운 금융이, 이제는 데이터와 기술을 입고 고객의 신체적·정신적 건강까지 케어하는 따뜻한 ‘예방의학적 동반자’로 진화하고 있다. socool@sportsseoul.com

기사추천

0

![천성호, 윤두준 vs 미야오 안나 시구에 '극과극 표정' [KBO 오늘의 컷]](https://i.ytimg.com/vi/H-NXpTVV4rY/oar2.jpg?sqp=-oaymwEdCJUDENAFSFWQAgHyq4qpAwwIARUAAIhCcAHAAQY=&rs=AOn4CLCrJqOU9l_4suVsszKhykUQqOrM4w)