|

[스포츠서울 유승희 기자] 증권업계가 미국 연방준비제도(Fed,연준)의 미국 연방공개시장위원회(FOMC) 금리인하 가능성이 높아짐에 따라 연준의 움직임에 촉각을 곤두세우고 있다. 이번 결정으로 미국의 금리인하 결정이 명확해지면 한국은행의 금리인하 가능성도 커진다.

17일 KB증권은 한은 총재가 5월 금통위 이후 2주만에 제롬 파월 연준 의장과 동일한 ‘대응’을 언급하면서 금융안정 및 정책여력 등의 여지를 남겼다고 분석했다. 다만 소수의견이 등장했던 5월 금통위 의사록에서 중립 위원들이 경기와 금융안정 중 어디에 더 방점을 두었는지 확인해야 한다고 판단했다.

파월 의장은 지난 4일 시카고 정책 컨퍼런스에서 “경기 확장추세가 유지될 수 있도록 적절하게 대응하겠다”고 하는 등 미 연준위원들이 최근 금리인하 시사 발언들을 내놓은 바 있다.또 미중 무역분쟁을 거론하면서 “우리의 책무를 달성하기 위해 적절한 정책을 취할 것”이라고 언급했다. 여기서 말하는 ‘적절한 정책’이란 결국 금리인하로 이어질 것이란 전망이 쏟아지는 이유다.

연준이 6월에 금리인하를 본격화 하면 한은은 7월 금리인하 가능성이 커진다. 이 경우 연내 추가 인하 기대감도 커지면서 국고채 3년물 금리는 역사상 가장 낮은 기준금리였던 2016년 1.25%를 반영하게 된다.

6월 FOMC에서 연준이 7월에 인하할 것이라는 시그널이 보이면 한은은 7월 금통위에서 수정경제전망을 하향으로 금리인하 시그널을 보내 8월 금리인하 기대감이 커진다. 이 경우 추가 금리인하 기대도 유지될 전망이다.

9월에 금리를 인하할 경우에는 한은의 4분기 금리인하가 예상된다. 레벨 부담으로 장기물 금리부터 기준금리로 접근하며 반등이 예상된다. 그렇게 되면 금리인하 기대감은 유지될 것으로 보인다. 다만 추가 금리인하는 당시의 무역 분쟁 상황에 달려있다.

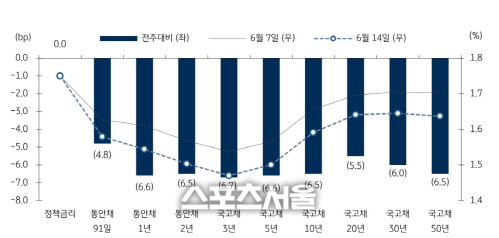

해외국채의 경우 미중 무역분쟁의 장기화 및 저물가로 미 연준의 금리인하 기대감이 높아지고 있는 상황이다. 시장의 2019년 말 금리인하 가능성은 99%이며, 6월 FOMC의 금리인하 확률은 17%로 일부에서는 6월 FOMC의 인하 가능성도 언급한다.

신흥국 채권도 금리인하 기대감으로 강세를 보인다. 인디아는 2019년 들어 3차례 금리인하를 단행했다. 러시아도 6월 금리인하를 하면서 두 차례 추가 금리인하를 시사했다. 미 연준의 금리인하 기대감으로 달러의 추가 강세 압력이 높지 않은 점도 신흥국 채권의 강세 요인이다.

임재균 KB증권 연구원은 “신흥국 채권 투자는 6월 말 G20정상회의 이후가 적절하다”며 “협상 타결에 대한 기대감은 높진 않지만, G20 정상회의에서 미중 무역협상 결렬 시 단기적 투자심리가 악화될 가능성이 있다”고 내다봤다.

유승희기자 ashleyr@sportsseoul.com

기사추천

0

![리사, 시스루 세트 룩으로 완성한 페미닌 카리스마... 글로벌 팬덤 사로잡은 다국적 매력과 독보적 퍼포먼스! [이주상의 e파인더]](https://file.sportsseoul.com/news/cms/2025/12/04/news-p.v1.20251204.10da859a3dc24d3c9b9b5a268163fa4c_P1.jpg)

![‘세계 최강’ 안세영, ‘완벽 피날레’에 단 한 걸음…월드투어 파이널서 ‘역대 1위 기록’ 정조준 [SS스타]](https://file.sportsseoul.com/news/cms/2025/12/17/rcv.YNA.20251123.PAF20251123251601009_R.jpg)