[스포츠서울 김성진기자] 우리나라는 국민건강보험으로 인해 비교적 의료 선진국에 속한다고 할 수 있다. 그러나 국민건강보험의 혜택만으로는 한계가 발생함에 따라 날로 높아지는 의료비를 충당하기 위해 의료실비보험의 가입자는 지속적으로 증가하고 있다.

최근에는 보험료 자율화에 따라 보험료가 계속 오르고 있어서 만일 가입 전이라면 늦지 않게 준비해두는 것이 좋다. 그래서 보험 회사에서 알려주지 않는 의료실비보험 가입 요령에 대해 다음과 같이 알아봤다.

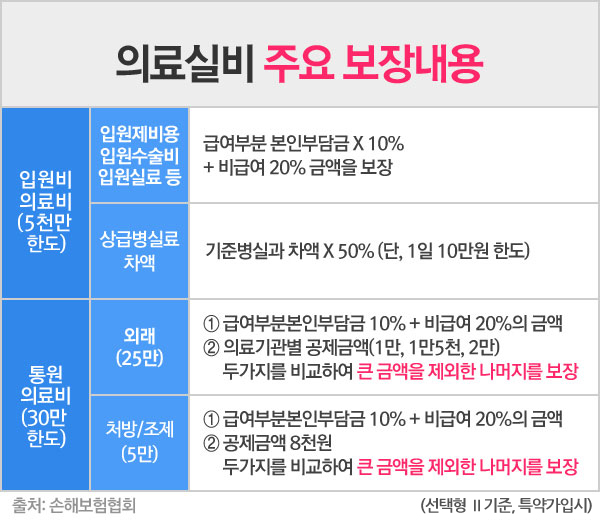

먼저 기본적인 보장 내용은 입원치료 시 연간 5천만 원 한도에서 보장이 가능하고 통원치료에는 180회, 30만 원 한도로 보장이 가능하다. 그리고 의료기관에 따라 진료비 공제액은 차이가 있지만 약제비는 공통적으로 8천 원씩 공제된다.

만일 보험료를 아끼고자 한다면 건강체 할인 제도를 이용하는 것이 좋은데, 1년 이상 금연, 정상혈압, 정상 체중 등 건강한 신체를 가진 경우 가입 시 보험사마다 10~20% 정도 할인도 가능하다.

그리고 의료실비보험은 비례보상 원칙에 의해 중복보장이 되지 않기 때문에 상품 가입 전 기존에 가입된 상품이 있는지 여부를 확인하고, 만일 있다면 하나를 삭제하거나 전문가와 상담해 리모델링하는 것이 좋다.

더불어 만기환급형보다는 순수보장형으로 선택하여 보험료를 절약하는 것이 유리하며 암, 뇌졸중(뇌출혈), 급성심근경색, 성인병 진단비, 질병상해 입원비, 골절진단비 등을 특약으로 선택하여 하나의 상품 가입으로 여러 개의 보험에 가입한 효과를 볼 수 있도록 활용하는 것이 좋다.

일반적으로 의료실비보험에 가입할 때 실손 담보는 하나의 상품만 가입이 가능하기 때문에 객관적인 비교와 분석이 어려운 게 사실이다. 그래서 최근 실비보험비교사이트순위를 분석할 수 있는 의료실비보험가입순위 비교사이트(http://www.everyins.com)가 주목받고 있는데, 전문가와 1:1 상담, 다양한 상품의 비교견적 서비스가 가능해 활용하는 것이 유리하다.

뉴미디어국 news@sportsseoul.com

기사추천

4

![[단독] '배용준♥' 박수진, 하와이 거주 중인데 갑자기?...계약 해지](https://file.sportsseoul.com/svc/desking/1000/index/202404/A1420083_4_20240418081017.jpg)

![韓리거 3호 ‘10G 연속 안타’ 이정후, 166㎞ 총알 타구+또 멀티히트…SF 19일 만에 연승 [SS시선집중]](https://file.sportsseoul.com/news/cms/2024/04/19/rcv.YNA.20240410.PRU20240410300201009_R.jpg)